佳兆业:2014年有望突破310亿元,一二线和旧改将成未来两大推力

CRIC研究中心(香港)研究员/洪圣奇、吴洋

合约销售239亿,深圳成为主要助力

2013年,佳兆业累计实现合约销售额 239亿元,同比大增37.9%,超额完成全年220亿元的销售目标,在《2013年中国房地产企业销售TOP50》企业中排名第25。合约销售面积约245万平方米,同比下降4.9%。合约销售均价为 9760 元/平方米,同比上涨45%,充分反映了企业去年以一二线城市作为主要销售驱动力(一线城市46%,二线城市30.3%)的因素, 其中深圳的项目更贡献了总销售额的 30%,成为主要销售热点。以去年约60.4%的去化率估算,企业2014年有望突破310亿元。

项目销售布局上,佳兆业的月度销售相比以往数年更为均衡,上下半年各占50%,相较11年上半年与12年上半年的30%及39%占比大幅提高。按照公司目前的推盘计划, 2014年上下半年可售资源面积比例约为2:7, 其中新项目可售面积比例约为1:13, 显示公司未来一年项目销售布局仍集中于下半年。

去年推出的项目共有 53个,覆盖28个城市,其中较为热门的项目如下:

根据CRIC统计,深圳佳兆业城市广场总体量180万,一期于2012年12月底入市,项目45.4亿的销售额已占到了公司总合约销售额的19%. 此项目也在2013年多次蝉联深圳项目销售前三甲。项目的平均售价为23000元人民币/平方米,为佳兆业带来了高额利润。2014年第四季度该项目还将有17.96万平方米货量上市,预计价值约为41亿.

惠州佳兆业中心与城市广场同为珠三角地区定价10000万/平方米以上的高端物业,在2013年以10018元/平方米的平均售价取得了4.6亿元合约销售的业绩。在2014年第三季度,其建筑面积为8.6万平方米的第三期也即将上市,预计能为企业带来8.6亿的合约收入。

位于武汉的金域天下项目亦是去年的热销项目之一,以14.9万平方米的销售面积为企业带来了10.0亿的合约销售收入。今年项目第三期的推出将会在第二季度继续带来14.9万平方米的可销售存货,价值约10亿元。

成都佳兆业8号作为已经销售了4期的项目,拥有强大的品牌影响力,去年一年带来了3.3亿的销售收入。由于项目针对中端刚需客户,平均售价在7552元/平方米左右。未来2014年第三季度其第四和第五期将带来11.6万平方米的上市量,预计价值约为8.3亿元。

这些在售热销和即将上市的大盘,都将为企业带来可观的现金流,支撑着公司业绩快速增长。

强势进军一二线城市,布局重点锁定经济发达领域

自2011年做出重大战略调整后,公司逐渐将开发重点转向一二线城市。在布局上,近两年佳兆业的土地储备加大了向一二线城市的倾斜力度。

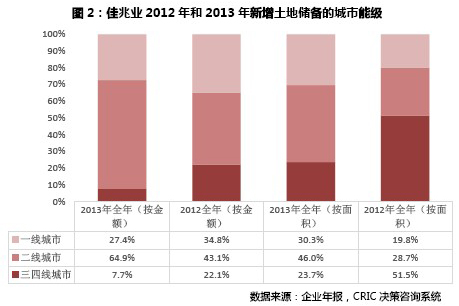

2013年,佳兆业共投入约141.28亿元购入311.2万平米的土地。拿地金额是12年全年的3倍,且所拿地块几乎全部位于一二线城市,其比重按金额计达到92.3%,按面积计也高达76.3%。其中,作为佳兆业一直深耕之地的深圳去年一年新增了10块土地,其中8块为佳兆业擅长的旧改项目。但尽管如此,截至2013年12月底,在集团23.3百万平米的土地储备中,一二线的比重依然只有 33.53%,离企业制定的未来一二线业绩要达到7成的目标依然有差距,预示着企业今后将继续聚焦在一线城市及二线省会城市集中拿地。

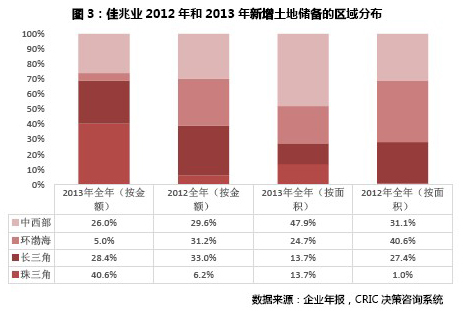

另外需要指出的是,与12年拿地均匀分布于长三角、环渤海和中西部地区有所不同,今年公司拿地几乎全部集中经济发达的珠三角、长三角区域,按金额计,两者都达7成。可看到佳兆业在强势进军一二线的同时,聚焦对上海、广州、深圳、杭州等经济发达城市的布局,全年这4个城市的资金投入占比高达66%。

杠杆率提升助推业绩高速增长,高增长使企业风险仍可控

2013年,毛利率与净利率同比有小幅增长。虽然在上半年,由于12年销售主力集中在三四线城市,其低售价项目结转入账后,导致上半年企业利润被摊薄。然而,企业销售均价已经较去年上涨至9253元/平方米,使得企业在下半年毛利率快速增长。而部分深圳项目高达40 %的毛利率成为了拉动公司总利润率增长的重要牵引力。随着企业继续对一二线城市进行投入,企业利润率还将有上涨空间。

另一方面,去年上半年由于大幅拿地,且拿地均位于热度很高的一线城市(楼板价在6935元/平方米左右),企业净负债率一度走高到82%。企业的净负债率的增加,主要与企业采取高周转策略有密切关系,尤其是上半年